新冠肺炎疫情冲击下,manbetx3.0 物业行业正在发生深刻的变化。长期被边缘化的“庶子”,一夜之间站在舞台中间,接受资本考验。

从疫情爆发至今,物业股股价屡创新高,分拆上市成潮。每个公司都忙于讲述资本故事,规模比拼拉开序幕,收并购频现江湖。与此同时,行业出现分化,优质企业加速胜出,实力欠佳的企业在大浪淘沙中走出历史。规模与服务之间,呈现出前所未有的黏性。

以疫情为契机,物业公司的生意经正式打开。在增值服务的驱动下,物业行业的慢生意驶向快车道。在这片蓝海上,提前布局且拥有资源整合能力的企业,已经提前获取通关密码。

危机对他们而言,是挑战,更是机遇。

并购进行时疫情的特殊节点下,物业股成为资金避风港,备受追捧。据Wind数据显示,截止6月10日,港股物业板块累计涨幅高达52.9%。相比之下,A股房地产开发板块累计下跌10.6%。

物业热潮再起,IPO借风起势。克而瑞研究中心数据显示,今年共有16家房企计划分拆物业平台赴港上市,正荣服务、佳源国际、卓越物业等企业已经在港交所门口排起长龙。

与房企的成长路径相似,物业公司的资本故事,始于规模。房地产行业的集中度提升带动物管行业集中度提升,资产证券化加速收并购整合,物业行业进入规模比拼阶段。

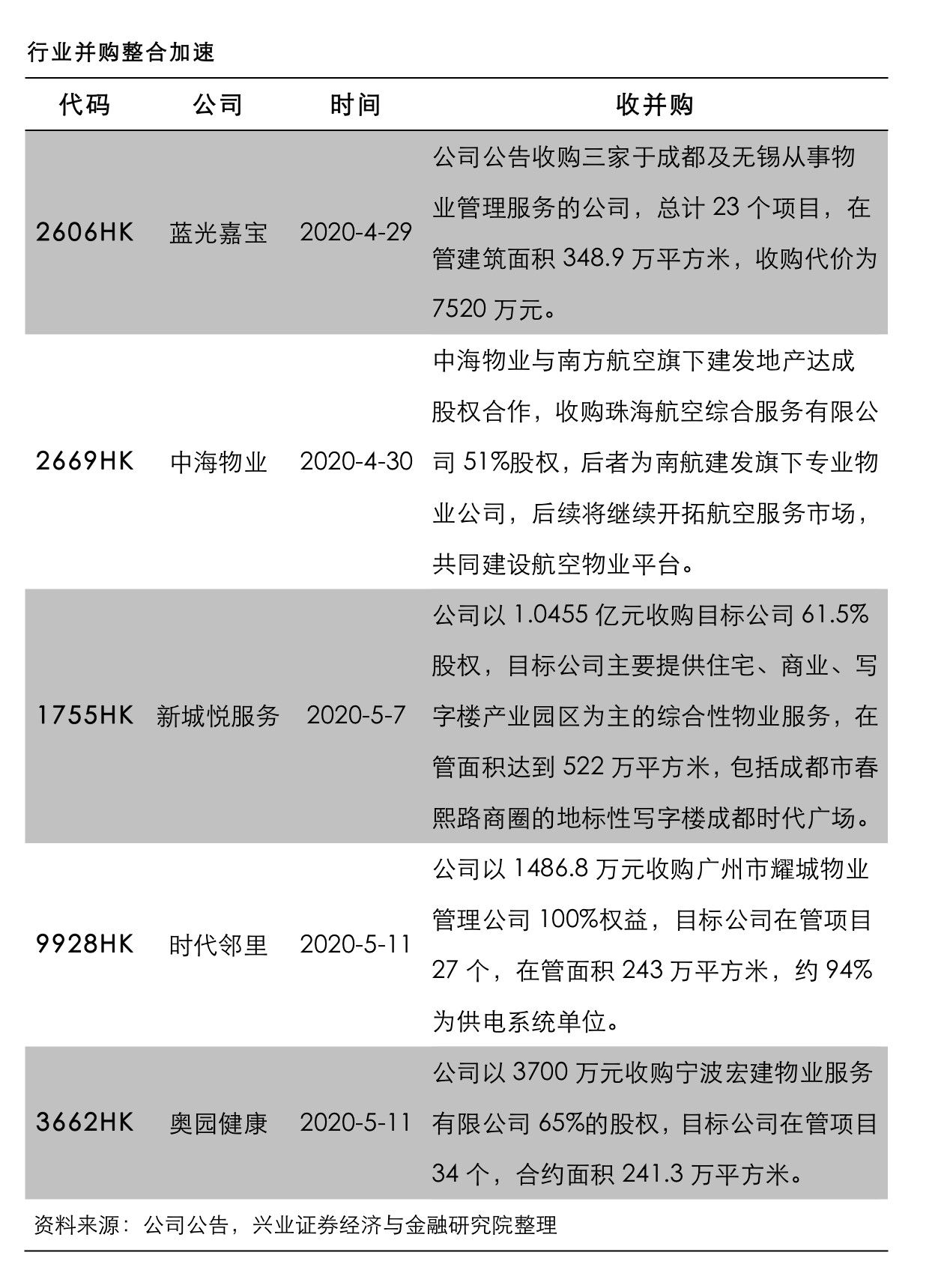

2020年以来,物业公司并购动作频频,碧桂园服务、蓝光嘉宝、南都物业等企业先后入场,资源整合、强强联手的并购法则,在轻资产的物业领域同样被验证。

5月7日,新城悦以收购一家商办为主的物管公司成功切入商办领域;6月28日,时代邻里以2.34亿元收购上海科箭物业,扩大在管面积1600万平方米。

资本证券化推动行业收并购进程,而尚未冲刺IPO的企业也在为规模做前瞻性的铺垫。

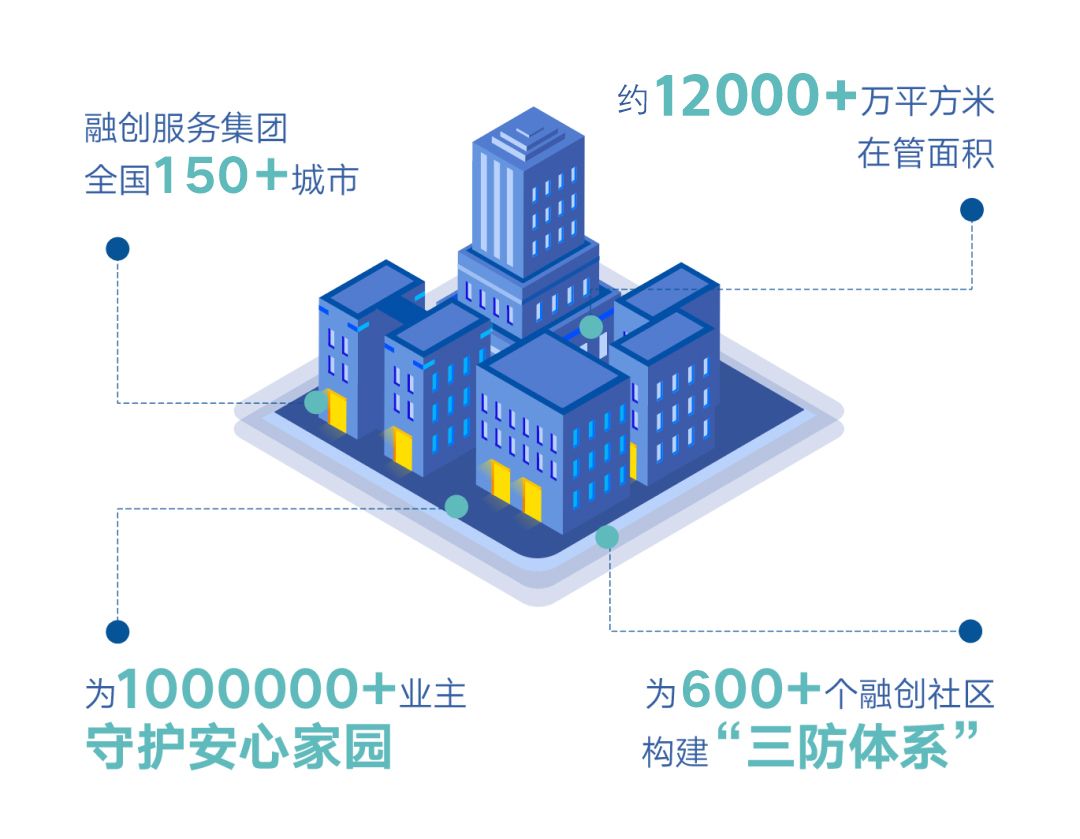

融创服务上半年的并购动作,正是最好的印证。2020年5月7日,融创manbetx3.0 与开元旅业集团签订了深度战略合作协议,将重点围绕酒店、房产、物业等领域开展深度合作。在并购完成后两天,融创服务集团旗下全新子品牌“环球融创服务”正式面世。

对于未上市的物业公司而言,与通过母公司获取项目相比,收并购能在短时间内实现规模的扩张,缩短周期,实现弯道超车。更深层次的意义在于,通过与其它板块的龙头企业合作,能取长补短,在其它企业已经布局且取得一定成果的时候入场,有助于高效扩大能力圈,实现多元布局。

中信建投证券认为,并购是获取能力和市场份额的捷径。未来两年里,并购仍将是行业的主要看点。并购助力企业能力提升和市场拓展,住宅向非住宅领域渗透、基础服务向增值服务渗透是物管行业目前和未来两个重要并购方向。

物业公司用品牌效应进一步扩大在管面积的同时,也通过并购扩宽多元化业务的边界,实现强者通吃。

以融创服务与开元和环球的合作为例,知名地产分析师严跃进对锋面News表示,此举是企业业务创新的重要体现。他表示,通过收并购,有助于融创服务完善产业链,融创业务转型和多元化发展具有推动作用。可以看出,融创服务在战略上具有前瞻性,目前存量业务的创新是行业趋势,融创服务此举有助于战略转型。

抢滩服务赛道与房产开发领域不同,物业行业属于服务领域,本质上是服务能力的较量。疫情是一场试金石,放大了物业公司之间的差距。

北京大学汇丰金融研究院执行院长、manbetx3.0 银行业协会首席manbetx20客户端下载 学家巴曙松公开表示,疫情之后,对于物业服务的需求将集中爆发。通过这次疫情,优质物业和普通物业在应对冲击方面有天壤之别。

疫情之下,物业的服务品质被重新审视。物业服务不再是被忽视的环节,在关键时刻甚至充当“护身符”的作用。

作为社区的第一道防线,在这次疫情防控中,部分小区物管服务水平跟不上的弊端彻底暴露。

据统计,疫情期间,徐州、合肥、德州、泉州等城市均出现物业防控不力的现象,被通报的案例多达上百例。涉及出入口管控人员数量不足且值守不到位、外来车辆及人员的登记劝返管控不严格、未设置废弃口罩专用收集容器、疫情防控宣传措施不到位等问题。

经此一“疫”,物业服务在社区管理中的作用得以凸显。一个优秀的物业公司,在提前预防、及时排查和规范化的人性化服务上的表现,更能提升业主安全感,提升抗风险能力。

从需求端看,购房者对房屋的宜居性和物业公司的服务水平将重新考量。来自贝壳大数据的《疫情如何影响住房消费者的决策偏好》显示,有63.3%的受访者表示更愿意为高品质的物业付费,比例高于医疗、交通条件等。在有换房计划的受访者中,更愿意为高品质物业付费的比例达74.5%,显著高于交通条件。

危机所带来的的需求变化,潜藏着巨大的商业机会。疫情期间,好的物业公司都是如何应对的?

以融创服务为例,疫情到来时,融创服务全国各项目严格做好社区卫生及员工健康管控,用全天候的坚守,为社区保驾护航。

疫情到来之际,融创服务迅速建立起集团联防、社区防疫和生活保障三道防控体系。

在集团层面,融创服务编制工作指引,用标准化动作确保对疫情变化的及时响应。从集团到项目,都成立应对小组,定制防控预案;前置规划铺排物资,全国组织调配,确保后方供应;启动24小时轮岗制度,确保全天候响应。

社区防控方面,融创服务对社区实行360度全面监控,门岗24小时对出入人员和车辆进行筛查;针对公共区域,融创管家严控消杀,全方位定时除菌。

疫情期间居家自我隔离的业主,在此时更能感受到物业的温度。“最后一公里”的意义,在特殊时刻得以体现。隔离的日子,物业作为业主与外界沟通的桥梁,是提供生活补给的“粮仓”。

疫情期间,物业小哥多了一个人设--“代购跑腿”。以融创服务为例,物业公司在集中采买生活必需品后,以无接触配送和代购跑腿服务的方式,将物品配送到业主手中。在减少外来人员进入社区的同时,也为业主解决了后顾之忧。

病毒面前,没有人是一座孤岛。此时,业主更需要加强与外界的信息互动,也比往日更需要社交的温度。“云邻居”的概念应运而生,线上社交一度成为疫情期间的热点词。

据悉,融创组织在疫情期间为业主提供线上社群服务,为241个业主社群展开线上运营,共有美食、艺术、运动、读书、亲子、养生等30余种社群类型,共吸引3万多位业主参与其中。

随着5G时代的到来,智慧社区已经走进千家万户。病毒入侵,高效便捷的“黑科技”在社群“抗疫”中扮演着重要角色。

黑天鹅到来之前,融创服务已经具备应对突发事件的能力。目前,融创服务通过线上App平台,运用线上的智能化物业管理平台和智慧化业主生活服务平台,构建场景化智慧社区,从而满足和实现对客户不同需求的及时响应和快速达成。

在融创服务管理的社区,智能停车场、人脸识别技术已经得到推广和应对,有效减少人群接触,从而达到病毒防范的效果。通过线上平台,业主与物业之间实现高效沟通,业主还可以通过App下单生活必需品,有效解决宅家日子里购物不便的痛点。

总而言之,坚持做产品和服务的企业,在危机中体现出来强大的服务能力,将助力它们在新需求产生后捕获市场,抢滩新赛道。

寻找第二曲线经此一疫,“最后一公里”站上C位,为物业公司挖掘第二增长曲线的增长点。

“过去,一直对物业的最后一百米‘护城河怎么去挖’探讨颇多,这一场疫情造就了现在就构成了‘护城河’,并且有机会能够挖深。”manbetx3.0 指数研究院常务副院长黄瑜在接受媒体采访时表示表示,此次疫情期间,物业服务企业的抗周期、抗风险、政策支持的属性显著体现,为物业费收缴与定价奠定基础,也给社区增值服务发展提供契机。

在增值服务的战场上,部分企业已经取得勋章。

2019年,碧桂园服务增值服务总收入为22.9亿元,其中社区增值服务收入为8.7亿元,同比增长107.4%;保利物业增值服务营收11.54亿元,同比增长85.2%;中海增值服务的营收占总营收的比重提升至24.8%。

由于政府限价,传统的物业服务利润空间被限制,而增值服务则能推动企业破除盈利难题,寻找新的利润增长点。不同于基础服务,增值服务体现出更强的盈利能力。碧桂园服务、雅生活服务、永升生活服务和南都物业的增值服务的毛利率范围为42%-67%,而基础物业服务毛利率范围仅为19%-32%。

东北证券分析称,对于社区增值服务而言,疫情能助推社区零售等业务的发展,而通过社区街道联防联控工作提升的业主信任感,则为业主增值服务的远期发展打下基础。

增值服务价值得以凸显的基本逻辑是,当下购房者对房子的需求从“居住”过度到“生活”,需求越来越多元,与生活有关的要素都可能成为增值服务的一部分。

在社区氛围构建上,物业公司已经走在探索的路上。在融创服务看来,房子本质上不仅仅是房子,而是生活,不仅是短期的落脚点,而是贯穿大部分人生命的居所。

融创服务领先于行业,提出独有的高端生活价值体系--归心体系,包含“归心社区"和“归心服务”。归心社区具有引领时代的产品力、高于行业的营造标准,以及满足美好生活所需的归心社区配套。归心服务是融创独有的客户服务体系。

业主的评价与建议,是融创服务开展工作的中心。

据悉,融创服务于2019年开启了覆盖12座城市、31个社区项目的“品质服务挑战赛”。以“归心共建大使”招募为发起点,与业主建立长期紧密沟通机制,深入了解业主的真实需求。于此基础之上进行《融创业主社区公约》的发布与签署,号召业主共同践行社区文明行为,共同搭建美好社区。

突出细节服务准则的“魔鬼细节”,以多重维度刨析社区品质服务专业化体现。

同时结合社区线下“小业主体验活动”,感知全方位、高标准、精益化的融创式服务,在寓教于乐中展现融创服务的品质、专业。

明源地产研究院认为,对于地产行业来说,在产品品质已经达到一定高度之后,又有了一个崭新的发展空间。在这个阶段,服务和产品一样重要。对于融创来说,它已经拥有了先发优势,经过长周期的锻炼,融创在物业服务、投资、营销、产品都积累了强大的实力。

后疫情时代,新增的需求对物业物业公司的服务水平提出更高的要求。作为家的容器,房子和社区承载越来越多的功能,亦助力物业公司拓展服务边界。物业公司的新赛道已崛起,机会青睐有准备的企业。

文/刘婷

图/图虫创意 受访者提供