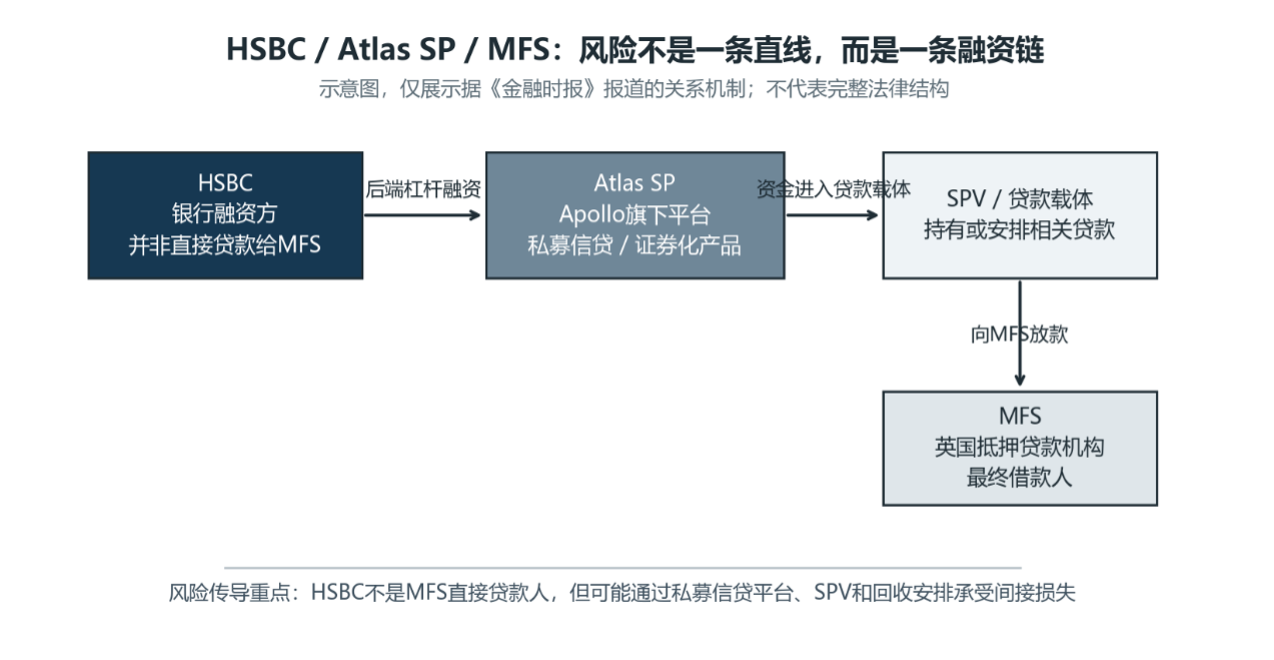

据《金融时报》报道,汇丰银行虽然没有直接贷款给倒闭的英国抵押贷款机构 Market Financial Solutions,却仍然在季度业绩中披露了约4亿美元“欺诈相关”损失。问题出在融资链条上:汇丰向 Apollo 旗下 Atlas SP 提供后端杠杆融资,Atlas 再通过特殊目的载体(SPV)向 MFS 放款。报道还提到,在相关 SPV 中,汇丰为贷款价值的80%提供资金,而业内更常见的比例约为60%至70%。表面上看,这是一家英国贷款公司的个案;但真正值得注意的是风险传导路径:借款人、私募信贷机构、SPV、银行融资和回收安排层层叠加,最后让一家并非直接贷款人的银行承受损失。

这正是私募信贷被当作“安全债券替代品”时最容易被忽略的地方。风险不一定停留在一张贷款合同里,也不一定只由最终借款人和直接出借人承担。它可能沿着基金、SPV、回购融资和后端杠杆往外传导。投资者看到的是平滑净值和稳定派息,底层却可能是一套复杂的信用传导链条。

您已阅读11%(421字),剩余89%(3581字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。