DeepSeek 500δΚΩγΨéεÖÉηûçηΒ³οΦ¨δΗçφ‰·δΗÄδΗΣAIεÖ§εèΗηûçδΚÜεΛöεΑëι£±οΦ¨ηĨφ‰·manbetx3.0 ηΒ³φ€§εΗ²ε€ΚεΦÄεß΄γΜôAIεüΚγΓÄη°Ψφ•Ϋε°öδΜΖψIJγ€üφ≠Θγö³ι½°ιΔ‰φ‰·οΦöεΠ²φû€DeepSeekφ‰·manbetx3.0 AI InfraοΦ¨ηΑ¹δΦöφàêδΗΚε°Éγö³η΄±δΦüηΨΨψĹε°Éγö³δΚëψĹε°Éγö³γîΒεä¦ψĹε°Éγö³εΚîγî®εÖΞεèΘοΦü

ηôΫγ³Εφ‰·ιΠ•ηΫ°εΛ•ιÉ®ηûçηΒ³οΦ¨δΫÜDeepSeekεç≥εΑÜφàêδΗΚδΜäεɥㆥγΚΣεΫïγö³manbetx3.0 ηΒ³φ€§εΗ²ε€ΚηûçηΒ³φΓàδΨ΄οΦ¨ηûçηΒ³ιΔù壨δΦΑεÄΦφà•εè¨εà¦φ•ΑιΪ‰οΦ¨εΙΕφîΙεÜômanbetx3.0 AIεüΚγΓÄη°Ψφ•Ϋε°öδΜΖιÄΜηΨëο֨妆φ≠Λι΅΅γî®δΫïγßçφ•Ιφ≥ïεéΜε¹öδΦΑεÄΦεàΛφ•≠φΓÜφûΕφ‰·φ€âηΕΘγö³δΚ΄ψIJ

5φ€à22φ½ΞοΦ¨εΫ≠εçöγΛΨφäΞι¹™DeepSeekεà¦εß΄δΚΚφΔ¹φ•΅ιî΄ε€®φäïηΒ³δΚΚδΦöη°°δΗäφ‰éγΓ°ε°ΘγΛΚοΦöεÖ§εèΗγö³φ†ΗεΩÉγ¦°φ†΅φ‰·ε°ûγéΑιÄöγî®δΚΚεΖΞφôΚηÉΫοΦàAGIοΦâοΦ¨ηĨιùûεïÜδΗöεè‰γéΑψIJδΜ•φâΩη·ΚεΑÜγΜßγΜ≠εèëεΗÉεΦÄφΚêφ®Γεû΄οΦ¨φé®ηΩ¦φäÄφ€·ηΨΙγï¨ψIJ

δΗéφ≠Λεê¨φ½ΕοΦ¨DeepSeekφ≠Θε€®φé®ηΩ¦γΚΠ700δΚΩεÖÉοΦà100δΚΩγΨéεÖÉοΦâγö³ιΠ•ηΫ°εΛ•ιÉ®ηûçηΒ³οΦ¨φäïεêéδΦΑεÄΦφà•εè·ηΨΨ500δΚΩγΨéεÖÉβÄîβÄîηΩôεΑÜδΫΩεÖΕφàêδΗΚmanbetx3.0 AIιΔÜεüüδΦΑεÄΦφ€ÄιΪ‰γö³εàùεà¦εÖ§εèΗψIJεÖΕε°ûηΩô〴ηΒΖφùΞεÉèδΗÄε°ΕιΓΕγΚßε°ûιΣ¨ε°ΛοΦ¨γ†îγ©ΕδΜ•εèäεÖΕδΗäδΗ΄φΗΗγîüφĹεΑÜφ€âεä©δΚéφäïηΒ³ηÄÖφä™δΫèφ€ΣφùΞηΓ¨δΗöγö³ηΕ΄εäΩδΩΓεèΖδΙ΄δΗÄοΦ¨ηΩôγ§ΠεêàφàëδΜ§γö³δΗ™φ†èψÄäAIφäïηΒ³φçΖεΨ³οΦöιΓΕγΚßε°ûιΣ¨ε°Λη¥ΔφäΞψÄ΄γö³φäïηΒ³φ•Ιφ≥ïη°ΚψIJ

δΗÄε°Εεà¦εß΄δΚΚεÖ§εΦÄη·¥βÄ€δΗçδΜΞεè‰γéΑδΗΚγ¦°φ†΅βÄùγö³εÖ§εèΗοΦ¨δΦΑεÄΦ500δΚΩγΨéεÖÉψIJφäïηΒ³δΚΚεàΑεΚïε€®δΙΑδΜÄδΙàοΦü

DeepSeekφ€§ηΫ°εΛ•ιÉ®ηûçηΒ³φ€âδΗΛδΗΣφïΑε≠½ε€®ηΔΪη°®η°ΚψIJ500δΚΩγΨéεÖÉοΦ¨φ‰·φ•ΑηΩ¦φäïηΒ³δΚΚηΔΪε±ïγΛΚγö³φàêδΚΛδΜΖοΦ¦650δΚΩγΨéεÖÉοΦ¨φ‰·ιÉ®εàÜφäïηΒ³δΚΚεÜÖιÉ®φ®Γεû΄δΗ≠γö³εΚîγ³ΕδΦΑεÄΦψIJδΗ≠ι½¥150δΚΩγΨéεÖÉγö³εΖ°ηΖùοΦ¨εΗΗηΔΪιîôη·ΜδΗΚε°öδΜΖεàÜφ≠ßβÄîβÄîδΫÜε°Éε°ûιôÖδΗäφ‰·δΗÄγΚßεΗ²ε€ΚδΗΚηΩôδΗÄγ±ΜηΒ³δΚßδΩùγïôγö³βÄ€ε°öδΜΖγ©Κι½¥βÄùψIJ

εÄΦεΨ½ηΩΫι½°γö³οΦ¨δΗçφ‰·DeepSeekη·ΞδΗçη·ΞεÄΦ500δΚΩγΨéεÖÉοΦ¨ηĨφ‰·manbetx3.0 φ‰·εêΠφ≠Θε€®δΗΚη΅ΣεΖ±γö³AIεüΚγΓÄη°Ψφ•Ϋε±²ε°öδΜΖψIJηΩôδΗΣι½°ιΔ‰γö³ε¦ûγ≠îφ•ΙεΦèοΦ¨εÜ≥ε°öδΚÜφ€ΣφùΞεç¹εΙ¥manbetx3.0 AIδΗÄγΚßεΗ²ε€Κγö³δΦΑεÄΦιîöε°öψIJ

ηΩôφ‰·δΗÄι¹™φ•Ιφ≥ïη°Κι½°ιΔ‰οΦ¨δΗçφ‰·δΦΑεÄΦι½°ιΔ‰ψIJ

εΛ©δΜΖεÄçφïΑοΦö500δΚΩγΨéεÖÉεàΑεΚïη¥ΒδΗçη¥ΒοΦü

ε¦ûγ≠îηΩôδΗΣι½°ιΔ‰οΦ¨ι€ÄηΠ¹φääDeepSeekφîΨε€®manbetx appη΄Ιφû€ γßëφäÄAIεÖ§εèΗγö³ε°¨φï¥δΦΑεÄΦεùêφ†΅γ≥ΜδΗ≠βÄîβÄîδΗçδΜÖ〴φîΕεÖΞεÄçφïΑοΦ¨ηΩ‰ηΠ¹γ€΄δΚèφçüψIJ

ηΩôεΦ†ηΓ®φè≠γΛΚδΚÜδΗΛδΗΣδΚ΄ε°ûοΦö

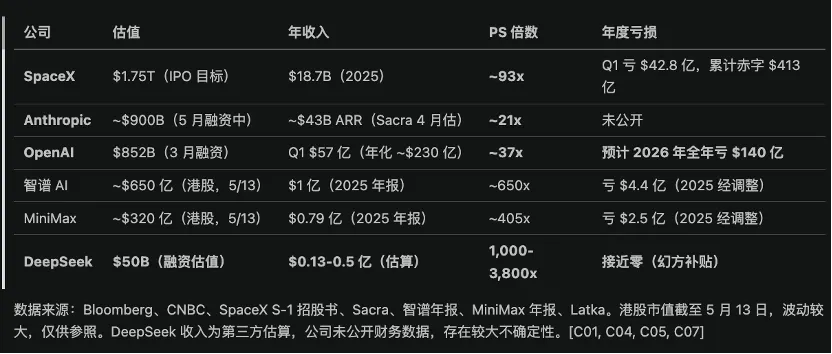

㧧δΗÄοΦ¨DeepSeekγö³PSεÄçφïΑε€®φâÄφ€âεÖ§εèΗδΗ≠φ€ÄιΪ‰οΦ¨δΫÜε°Éγö³φîΕεÖΞε€®φâÄφ€âεÖ§εèΗδΗ≠φ€ÄδΫéψIJAnthropicγî®430δΚΩγΨéεÖÉφîΕεÖΞφ£ëηΒΖ9000δΚΩγΨéεÖÉδΦΑεÄΦοΦ¨PSγΚΠ21εÄçψIJDeepSeekγö³PSεÄçφïΑφ‰·Anthropicγö³50-180εÄçψIJ

㧧δΚ¨οΦ¨φ¦¥εÄΦεΨ½φ≥®φ³èγö³φ‰·εè≥ηΨΙι²ΘδΗÄεà½βÄîβÄîδΚèφçüψIJ

ηΩôδΙà〴φùΞοΦ¨500δΚΩγΨéεÖÉδΦΑεÄΦγΓ°ε°ûφ€âγ²Ιη¥ΒψIJδΫÜφ€âγö³φäïηΒ³δΚΚηΓ®γΛΚηΩôε°öδΜΖδΨΩε°€δΚÜοΦ¨εΚîη·ΞδΗΚ650δΚΩγΨéεÖÉοΦ¨βÄ€φàëφ³Ωφ³èδΗ΄φ≥®οΦ¨ηΩôεΦ†ι½®γΞ®δΦöεΨàεÄΦψIJβÄù

ηΩôεΑÜφ‰·DeepSeekφàêγΪ΄δΜΞφùΞιΠ•φ§ΓφéΞεè½εΛ•ιÉ®ηΒ³ι΅ëψIJφ≠ΛεâçοΦ¨εÖ§εèΗγ†îεèëη¥Ιγî®ε°¨εÖ®φùΞη΅Σεà¦εß΄δΚΚφΔ¹φ•΅ιî΄φéßεàΕγö³ι΅è娕ε·ΙεÜ≤εüΚι΅ëεΙΜφ•Ιι΅è娕ψIJφ†Ιφç°εΖΞεïÜγôΜη°ΑδΩΓφ¹·οΦ¨φΔ¹φ•΅ιî΄ιÄöη١㦥φéΞ壨齥φéΞφ¨¹η²Γεêàη°ΓφéßεàΕDeepSeekγΚΠ84.29%γö³η²ΓφùÉοΦ¨εΙΕφ΄Ξφ€â100%γö³ηΓ®εÜ≥φùÉψIJεç≥δΨΩε°¨φàêφ€§ηΫ°ηûçηΒ³οΦ¨εÖΕφ¨¹η²Γφ·îδΨ΄ιΔ³η°ΓδΜçεΑÜδΩùφ¨¹ε€®70%δΜΞδΗäψIJ

εèç㦥ηßâγö³γ€üγ¦ΗοΦö500δΚΩγΨéεÖÉεè·ηÉΫφ‰·φΓ¨δΗäφ€ÄδΨΩε°€γö³γ≠Ιγ†¹

φääDeepSeekγö³PSεÄçφïΑεçï㴧φ΄éε΅ΚφùΞ〴οΦ¨3800εÄçγΓ°ε°ûγΠΜηΑ±ψIJδΫÜεΠ²φû€φääηßÜι΅éφ΄âεàΑφï¥εΦ†γâ¨φΓ¨οΦ¨γîΜιùΔε°¨εÖ®δΗçεê¨ψIJ

δΚèι£±φ€ÄεΛöγö³εÖ§εèΗδΦΑεÄΦφ€ÄιΪ‰ψIJ

OpenAIιΔ³η°Γ2026εΙ¥εÖ®εΙ¥δΚèφçü440δΚΩγΨéεÖÉψIJφç°εÖΕεÜÖιÉ®ιΔ³φΒ΄φ•΅δΜΕοΦ¨δΜé2023εΙ¥εàΑ2028εΙ¥εΚïοΦ¨εÖ§εèΗγ¥·η°ΓεΑÜδΚèφçüβÄîβÄî㦥εàΑ2029εΙ¥φâçφ€âφ€¦ε°ûγéΑγ¦àεà©ψIJδΫÜηΒ³φ€§εΗ²ε€ΚγΜôε°Éγö³δΦΑεÄΦφ‰·8520δΚΩγΨéεÖÉψIJ

SpaceXφ¦¥φû¹γΪ·ψIJε°Éεàöε€®5φ€à20φ½ΞεêëSECφèêδΚΛδΚÜδΗäεΗ²φ΄¦η²ΓδΙΠοΦ¨γ¦°φ†΅δΦΑεÄΦ1.75δΗ΅δΚΩγΨéεÖÉψIJδΫÜ2026εɥ㧧δΗÄε≠ΘεΚΠεçïε≠ΘεΑ±δΚèφçü42.8δΚΩγΨéεÖÉοΦ¨γ¥·η°ΓηΨΨ413δΚΩγΨéεÖÉψIJφâÄδΜΞφäïηΒ³δΚΚδΙΑγö³δΗçφ‰·Starlinkγö³εà©φΕΠοΦàStarlinkηΩêηêΞεà©φΕΠ44δΚΩγΨéεÖÉοΦâοΦ¨ηĨφ‰·γ¹Ϊφ‰üφ°•φΑë壨εΛΣγ©Κmanbetx20ε°ΔφàΖγΪ·δΗ΄ηΫΫ γö³εè·ηÉΫφÄßψIJ

AnthropicδΗâδΗΣφ€àεÜÖδΦΑεÄΦγΩΜδΚÜδΗÄεÄçβÄîβÄî2φ€àGηΫ°ηûçηΒ³φ½Ε3800δΚΩγΨéεÖÉοΦ¨5φ€àφ•ΑδΗÄηΫ°εΖ≤φé®εàΑ9000δΚΩγΨéεÖÉψIJδΗÄδΗΣε≠ΘεΚΠ顨βÄ€εà¦ιĆβÄùγö³δΜΖεÄΦεΔûι΅è5200δΚΩγΨéεÖÉοΦ¨γ≠âδΚé10δΗΣDeepSeekψIJ

ε€®ηΩôεΦ†φΓ¨ε≠êδΗäοΦ¨DeepSeekεèçηĨφ‰·δΗÄδΗΣεΦ²γ±ΜβÄîβÄîε°Éεè·ηÉΫφ‰·εî·δΗÄδΗÄε°ΕδΗçε€®γ•·γ΄²γÉßι£±γö³βÄ€δΗ΅δΚΩεÄôιÄâηÄÖβÄùψIJ

εΙΜφ•Ιι΅è娕2025εΙ¥φîΕγ¦äγé΅56.55%οΦ¨γ°ΓγêÜηß³φ®ΓηΕÖ700δΚΩεÖÉψIJφΔ¹φ•΅ιî΄φ¨¹φ€âεΙΜφ•Ι85%η²ΓφùÉοΦ¨φ·èεΙ¥δΜéι΅è娕εà©φΕΠδΗ≠ηéΖεΨ½φïΑεç¹δΚΩεÖÉδΚΚφΑëεΗ¹ψIJDeepSeekγö³γ†îεèëφäïεÖΞγî±ηΩôγ§îι£±ηΠÜ㦕οΦ¨δΗçι€ÄηΠ¹εÉèOpenAIι²Θφ†Ζφ·èεΙ¥γÉß140δΚΩγΨéεÖÉφùΞγΜ¥φ¨¹ηΩêηΫ§ψIJ

φçΔδΗÄδΗΣηߣεΚΠ〴δΦΑεÄΦοΦöεΠ²φû€AGIγΪûηΒ¦γö³βÄ€εÖΞε€ΚεàΗδΜΖφ†ΦβÄùφ‰·800B-1TγΨéεÖÉοΦàηΩôφ‰·Anthropic壨OpenAIγö³εΫ™εâçε°öδΜΖοΦâοΦ¨ι²ΘδΙàDeepSeekγö³500δΚΩγΨéεÖÉγ¦ΗεΫ™δΚéφâ™δΚÜ95%γö³φä‰φâΘβÄîβÄîεèΣφ€âAnthropicγö³1/18οΦ¨OpenAIγö³1/17οΦ¨SpaceXγö³1/35ψIJ

εΠ²φû€δΗÄδΗΣφäïηΒ³δΚΚη°ΛδΗΚDeepSeekφ€â10%γö³φΠ²γé΅ηΨΨεàΑAnthropicεΫ™εâçγö³φàêεΑ±φΑ¥εΙ≥οΦ¨500δΚΩγΨéεÖÉγö³φ€üφ€¦δΜΖεÄΦεΑ±φ‰·900δΚΩγΨéεÖÉβÄîβÄîεèçηĨφ³èεë≥γùÄδΫéδΦΑψIJ

ηΩôδΗçφ‰·η·¥500δΚΩγΨéεÖÉεΑ±δΗÄε°öεêàγêÜψIJδΫÜε°Éφè≠γΛΚδΚÜδΗÄδΗΣφ¦¥φΖ±ε±²γö³γéΑε°ûοΦöηΒ³φ€§εΗ²ε€ΚεΖ≤γΜèηΩ¦εÖΞδΚÜδΗÄδΗΣβÄ€δΗç〴εΫ™φ€üφîΕεÖΞψĹδΗç〴εΫ™φ€üεà©φΕΠψĹεèΣ〴γΜàε±ÄεèôδΚ΄βÄùγö³ε°öδΜΖφ½ΕδΜΘψIJSpaceXγö³1.75δΗ΅δΚΩδΙΑγö³φ‰·γ¹Ϊφ‰üψIJOpenAIγö³8520δΚΩδΙΑγö³φ‰·2029εΙ¥γö³1000δΚΩφîΕεÖΞιΔ³φΒ΄ψIJAnthropicγö³9000δΚΩδΙΑγö³φ‰·Claude CodeφîΙεè‰δΦ¹δΗöεΖΞδΫ€φ•ΙεΦèγö³δΩΓεΩΒψIJ

DeepSeekγö³500δΚΩγΨéεÖÉοΦ¨δΙΑγö³φ‰·εê¨δΗÄγßçδΗ€ηΞΩβÄîβÄîεèΣδΗçηΩ΅φ‰·manbetx3.0 γâàγö³οΦ¨ηĨδΗîιô³εΗΠδΗÄδΗΣδΗçγÉßι£±γö³ε·ΙεÜ≤εüΚι΅ëεΦïφ™éψIJ

δΜéηΩôδΗΣγΜ¥εΚΠ〴οΦ¨500δΚΩγΨéεÖÉδΗçφ‰·φ€Äη¥Βγö³ι²ΘεΦ†γΞ®βÄîβÄîε°Éεè·ηÉΫφ‰·φ€ÄδΨΩε°€γö³εÖΞε€ΚεàΗδΙ΄δΗÄψIJ

δΗâγßçδΦΑεÄΦφΓÜφûΕοΦöεàΑεΚïη·ΞφÄéδΙàδΦΑοΦü

φΓÜφûΕAοΦöφääDeepSeekεΫ™MaaS/SaaSεÖ§εèΗ

εΠ²φû€φ¨âγÖßAPIεç•Tokenγö³ιÄΜηΨëδΦΑεÄΦDeepSeekιùΔδΗ¥δΗÄδΗΣγΜ™φû³φÄßι½°ιΔ‰οΦöε°Éγö³V4-Pro APIε°öδΜΖδΜÖδΗΚ0.025/γôΨδΗ΅tokensοΦàηΨ™εÖΞοΦâοΦ¨γΚΠδΗΚGPT-5.51/35εàΑ1/100ψIJWeb壨AppγΪ·ε°¨εÖ®εÖçη¥ΙψIJφ®Γεû΄δΜΞMITη°Ηεè·εΦÄφΚêοΦ¨δΜΜδΫï㧧δΗâφ•Ιεè·δΜΞεÖçη¥ΙεïÜγî®ιÉ®γΫ≤ψIJ

εΛöδΫçε¦ΫεÜÖεà¦δΗöηÄÖε·Ιγ§îηÄÖηΓ®γΛΚοΦ¨DeepSeekγö³APIιùûεΗΗδΨΩε°€οΦ¨ε€®ε¦ΫεÜÖφ®Γεû΄εÖ§εèΗδΗ≠φÄßδΜΖφ·îφ€ÄεΞΫοΦ¨ιùûεΗΗφ€âεä©δΚéδΜ•δΜ§ηΩ¦ηΓ¨εΦÄεèëψIJβÄ€φàëεΑ±δΙΑδΚÜ10εù½ι£±οΦ¨γéΑε€®ηΩ‰φ≤Γγî®ε°¨οΦ¨ηΩôδΙüεΛΣεè΄εΞΫδΚÜψIJβÄùδΗÄδΫçεàöηΨûη¹¨φ€àδΫôεê·εä®εà¦δΗöγö³OPCεà¦εß΄δΚΚηΓ®γΛΚψIJ

εΛöδΫçγΓÖηΑΖεà¦δΗöηÄÖεàôε·Ιγ§îηÄÖηΓ®γΛΚοΦ¨ClaudeηΑÉγî®φô°ιÄöη¥ΠεèΖ壨ηΑÉγî®APIγö³η¥Ιγî®εΖ°εΦ²ηΨΨ10εÄçδΙ΄εΖ®οΦ¨βÄ€φàëδΜ§γΜüη°ΓηΩ΅οΦ¨φ€àεΞ½ιΛê200γΨéεÖÉγö³δΫΩγî®ι΅èοΦ¨εΠ²φû€φ‰·APIηΑÉγî®φ•ΙεΦèοΦ¨εΛßφΠ²ηΠ¹3000γΨéεÖÉψIJβÄù

DeepSeekε°‰φ•ΙδΙüε€®2025εΙ¥3φ€àφâΩη°ΛοΦ¨εÖΕεÖ§εΗÉγö³545%γêÜη°Κεà©φΕΠγé΅φ‰·βÄ€γêÜη°ΚεÄΦβÄùοΦ¨ε°ûιôÖφîΕεÖΞηΩ€δΫéδΚéγêÜη°Κφé®γ°½ψIJ

ε€®MaaSφΓÜφûΕδΗ΄οΦ¨εç≥δΨΩγî®φôΚηΑ±εΖ≤γΜèφû¹γΪ·γö³650xPSεÄçφïΑοΦ¨DeepSeekγö³δΦΑεÄΦδ